- Apr 22, 2024

Rastreando Subastas #24: Analizando la compra de un crédito

- Pablo - Subastracker

- 0 comments

Ejemplo con números de un caso real

Ya lo he comentado, los NPLs están cada vez más de moda, y más que lo van a estar.

Pero desgraciadamente es un producto que se comercializa de una forma casi criminal.

Es un producto complejo, has de conocer algunas cuestiones técnicas y sobre todo los artículos 670 y 671 de la LEC

Piensa que cuando compras un crédito pasas a ser “el banco”, pasas a a ser el ejecutante.

No estás comprando un activo inmobiliario

Esta es la primera línea roja 🚫

Si te sueltan la típica frase de:

“comprar la hipoteca es casi como comprar la casa”

Se pueden dar dos situaciones:

1 - Tu broker no sepa ni de lo que habla y sólo le interesa su comisión

2 - Tu broker te está engañando y sólo le interesa su comisión

Para resumir, si esa frase es la presentación, yo buscaría otro broker.

Comprar un crédito es comprar un derecho (y unas obligaciones)

Compras una posición, un derecho de cobro. Normalmente nos interesan los créditos que tienen un colateral inmobiliario, es decir, una propiedad, pero se pueden comprar todo tipo de créditos personales, etc.

Hoy vamos a hablar de un caso real

No pretendo escribir un texto aburrido mencionando artículos, normativas ni leyes, pretendo hacer un resumen de los puntos críticos que has de conocer a la hora de estudiar la compra de un crédito.

Lógicamente no puedo dar detalles concretos ya que habitualmente para acceder a este tipo de operaciones se firma un contrato de confidencialidad, pero sin dar datos nominativos sí vamos a usar los datos numéricos exactos para representar el ejemplo

Descripción del producto:

Se trata de 4 hipotecas que el fondo pretende vender en un único lote

4 hipotecas sobre 4 apartamentos en una zona costera de interés turístico

La ubicación no es la mejor, sino que digamos que está “a las afueras”

la calidad constructiva parece media, obra de las últimas que se realizaron en el anterior pico inmobiliario, estado de conservación de las viviendas se presupone bueno.

El edificio está totalmente habitado a excepción de estos 4 pisos que quedan vacíos

No se dispone de fotos del interior de los pisos pero contamos con fotos de otros pisos “gemelos” de la promoción, este es un ejemplo:

Bien, nos hablan de las bondades de la operación y nos pasan números y fotitos.

A lo que yo contesto que ok, muy bonitas las fotos pero yo quiero ver:

PA - PE - LES

¿Qué hemos de revisar?

Lo primero interesarnos por el momento en el que se encuentra el procedimiento.

Si estamos en una fase muy inicial te puedes tirar tranquilamente 4 años en esta inversión, por lo que identificar la fase es inicial, además de saber con qué tipo de juzgado te vas a encontrar.

Hay que leer las hipotecas

Leer las hipotecas es fundamental, si tienes algo de experiencia podrás intuir posibles problemas que pueden surgir si el deudor es peleón. y recuerda que en esta película el acreedor siempre tiene el papel del malo. El deudor moroso siempre es el pobre inocente a ojos del juzgado.

Además necesitas conocer un dato fundamental, un dato sobre el que gira toda la operación: LA TASACIÓN A EFECTOS DE SUBASTA

Esa tasación a efectos de subasta es el valor de subasta que regirá la ejecución, cuando ves en la web del BOE “valor de subasta” has de saber que esa cifra se fija en la escritura de préstamo hipotecario, y es fundamental para la futura estrategia.

Ok, las hipotecas parecen correctas y nos informan de que la subasta está “próxima” ya que contamos con edicto de subasta y tasa pagada.

Vaya, eso mejora un poco la situación. Lo siguiente lógicamente es pedir dicho edicto de subasta.

Una vez revisado no parece tener errores, los valores de subasta coinciden, etc.

Pero ojo, está datado en Junio de 2023, así que eso de “próxima subasta” ya empieza a tomar otro cariz.

Pero bueno, nos puede interesar.

Revisamos también notas simples y todo bien, seguimos.

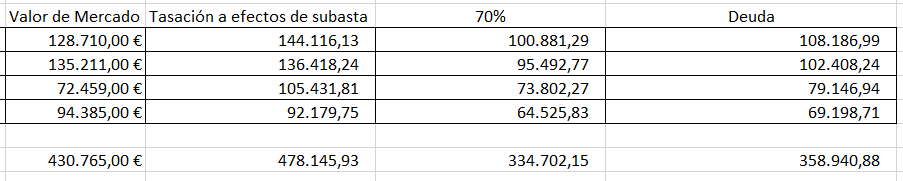

Vamos con los números, te lo reflejo con el mismo excel que he utilizado para analizar la operación:

Valor de mercado = valoración actualizada de cada uno de los pisos

Tasación a efectos de subasta = valor de subasta

70% = obviamente el 70% del tipo de subasta

Deuda = la deuda total reclamada por el fondo (principal + costas). El derecho que podemos comprar.

Ahora toca empezar a pensar supuestos y hacer simulaciones, datos relevantes:

no se trata de vivienda habitual (esto nos beneficia)

se estima que habrá pujas y competencia

Por tipología de activos no tengo preferencia por quedármelos, en este caso prefiero ver la operación como un negocio financiero puro y duro.

El valor de mercado corrige en relación al valor de subasta (excepto 1 por ser ático, etc…) y no son activos de primer nivel, por así decirlo.

Por lo tanto buscamos solamente un negocio monetario

Quitarle este marrón al fondo, ponernos nosotros y lógicamente sacar algún beneficio.

Ten en cuenta que nos vamos a meter en gastos de representación procesal, como el asunto está avanzado quizás podríamos apalancarnos en la representación del fondo, pero investigando he visto que ya intentaron subasta hace años y se tuvo que cancelar por un error en la sucesión procesal, por lo que no me dan ninguna confianza.

La estrategia

Vamos a comprar un derecho de 358.940,88 euros

Como puedes ver tenemos cubierto hasta el 75% del valor de subasta

Esto significa que podríamos defender pujas hasta nuestra deuda para seguir teniendo opciones de quedarnos el activo sin tener que poner más dinero.

¿Qué pasa si se puja por encima del 75% del valor de subasta y se supera nuestra deuda?

Pues 2 opciones:

1.- Si queremos los activos, pujamos más alto y tendríamos que poner dinero. Por ejemplo, si las pujas suben a 400.000 euros nosotros tendríamos que superar y poner la diferencia (400.000 - 358.940,88 = 41.059,12 euros a mayores)

Estamos en el supuesto de que queremos quedarnos los activos, pero en caso de adjudicar recuerda que tendrás que liquidar impuestos + cargas preferentes (calculamos unos 3.000 euros por piso) + Notario y AJD por la compra del crédito (4.000 euros) = 16.000 euros de sobre coste aproximadamente.

41.000 euros de sobrepuja + 16.000 de cargas preferentes y costes, estamos en 57.000 euros + los 3.000 de abogado y procurador = 60.000 euros

Lógicamente a mayores de lo que hayamos pagado por comprar el crédito

Recuerda que el valor de mercado de los activos es de 430.765 euros. Se nos va quedando una operación bastante raquítica.

2.- Negocio financiero puro y duro. Si las pujas se van por encima del 75% del valor de subasta la dejaremos ir. El GAP entre la deuda y lo que hemos pagado por ella será nuestro único beneficio, y los pisos se los adjudicará un tercero, quedando el sobrante para el deudor.

En este caso también hemos de tener en cuenta los gastos notariales, AJD y representación procesal.

Hipótesis de venta de los activos

Supongamos que nos hemos adjudicado los activos y los hemos vendido, para simplificar, hemos ingresado por la venta el valor de mercado:

430.765 euros

Vamos a suponer que nos hemos quedado los pisos por la deuda, es decir → 358.948,88 euros.

Restemos los gastos de cargas preferentes (12.000) , representación (3.000) + AJD + gastos (4.000) = 19.000 euros

430.765 - 358.948,88 - 19.000 = 52.816,12 euros

52.816,12 / 358.948,88 = no llega a un 15% de rentabilidad

Estimando que el proceso se puede demorar entre 18 y 24 meses, pues qué quieres que te diga… no es suficiente.

El fondo lógicamente jugará con sus valoraciones que casualmente siempre serán superiores a las tuyas y próximas al valor de subasta, pero sus números no son nuestros números.

Una vez vista esta situación parece obvio que hemos de exigir un descuento muy importante sobre el principal de la deuda.

En ocasiones hacen descuentos ridículos, y con técnicas de venta que ya hemos comentado 🏴☠️

Pero con nosotros no va a funcionar.

Negocio financiero

No me interesaba adjudicarme los pisos, poco margen y poco atractivo en el mercado de esos activos.

Pero sí comprar el crédito y llevarlo hasta la subasta

De esta forma ahorraríamos un montón de tiempo (todo el posterior a la subasta), ya que una vez aprobado el remate (por encima del 70%) nosotros estaríamos fuera.

Nos ahorraríamos el asumir las cargas preferentes

Y en poco tiempo estaríamos pensando en otra cosa.

Es muy extraño que yo participe en una subasta que no te al menos un 30% de rentabilidad, incluso menos del 50%, habrá otros inversores que se conforman con menos. Yo no necesito comprar sistemáticamente y me centro en presas concretas, si tengo que estar unos meses sin comprar nada no me agobio en absoluto, igual que no me agobio si tengo que entrar fuerte en una operación, es cuestión de tener clara tu estrategia y tu forma de inversión.

Y yo lo tengo claro, así que le hice una oferta formal al fondo.

215.000€ sin condicionantes, es decir, firma inmediata

Un descuento del 40% sobre la deuda

Y considero que ha sido una oferta generosa, una buena compra de NPL se puede conseguir a un 50% o un 60% de descuento, más incluso si el riesgo es mayor.

En este caso era muy improbable el retracto, no cabía la enervación, no se estimaba oposición del deudor, etc… en definitiva, la situación no era tan mala.

Mis números

Compro el crédito por 215.000 euros

Notario + AJD = 3.500 euros

Representación = 3.000 euros

Total: 221.500 euros

En un plazo estimado digamos de hasta 6 meses (edito y tasa pagada) se llevaría a cabo la subasta

Escenarios:

1.- Improbable caso de subasta desierta → me adjudico los activos por el 50% → valor de mercado de 430.765 menos 221.500 invertidos - 12.000 euros de cargas preferentes, serían unos 197.265 euros en un espacio temporal de 18 - 24 meses, un 84%. Pero como decíamos, este caso es altamente improbable ya que se estima que habrá pujas.

2.- Subasta sobre el 70% —> adjudicación firme, los dejaría ir. Seguramente no subiría las pujas y me conformaría con el beneficio. Al 70% sería 334.702,15 - 221.500 = 113.202,15 euros. Esto representaría una rentabilidad bruta del 50% aproximadamente en un plazo de unos 6 meses

3.- Pujas superiores al 70% → situación idílica si suben hasta el tope de nuestra deuda. Recuerda que hemos pagado 221.500 euros pero nuestra deuda asciende a 358.940.88. Por lo tanto dejaríamos ir los pisos y la rentabilidad sería de 137,440,88 euros, lo que representaría un 62% de rentabilidad en 6 meses (como decía en una situación idílica)

Por lo tanto:

Escenario 1 → 84% en 18-24 meses (poco probable)

Escenario 2 → 50% en 6 meses

Escenario 3 → 62% en 6 meses

La operación se plantea en base al escenario 2, y todo lo que sea por encima del 70% sumaría hasta el tope del escenario 3.

El desenlace

Como ya te habrás imaginado, han rechazado mi oferta 👎

En este caso no podemos estar hablando de un final feliz. al menos no el final feliz que me gustaría haberte contado.

Mi oferta de 215.000€ fue rechazada indicando el fondo que finalmente deciden continuar la ejecución y llegar hasta la subasta.

Se trata de un fondo que hasta ahora tan sólo comercializaba REOs, pero debido a la insoportable situación normativa de España han decidido empezar a desinvertir y hacer las maletas.

Lógicamente ellos habrán comprado inicialmente la deuda al banco por un % ridículo en relación al principal

Yo he intentado poner mi granito de arena en su desinversión, aunque en este caso no ha habido suerte.

No hay problema, tampoco me plantearía comprar el crédito a mayor precio del que he ofrecido (un 40% de descuento).

Esta operación no ha salido, pero está bien reciente y fresquita, así que espero que te haya servido para entender los puntos críticos y claves para entrar en el negocio de la compra de créditos.

Aunque para ello también te hará falta un buen broker proveedor (y no es sencillo)

Por eso en Subastracker nos dedicamos a filtrarlos.

Distressed Real Estate

El término “distressed” hace referencia a operaciones con “problemas”, entendiendo como “problemas” casos de impago, judiciales, etc.

Podemos encontrarnos con NPLs, subastas, cesiones de remate, REOs, WIPs, etc…

Estamos hablando de operaciones técnicas y no exentas de riesgos, pero que sin lugar a dudas ofrecen las rentabilidades más elevadas del sector inmobiliario, sin comparación ni discusión.

Si te interesan este tipo de inversiones, y quieres contar con apoyo para entrar en este mundillo, no pierdas más tiempo y únete a nosotros en la comunidad Subastracker:

Dentro de la misma encontrarás todas las semanas una selección de subastas ya analizadas y estudiadas en cuanto a riesgo y rentabilidad, podrás valorar tus propios inmuebles con nuestro sistema, realizar consultas particulares de tus inversiones, financiación o cualquier otro tema de relacionado con inversiones en bienes raíces, y podrás interactuar con un grupo de inversores afines a ti.

Hoy mismo se han publicado 13 nuevos informes se subastas seleccionadas y 11 oportunidades de inversión SAREB.

El precio es irrisorio hasta el momento (29€/m) pero ya te adelanto que esto en el futuro va a cambiar.

Bueno, realmente hoy sí te puedo adelantar que Subastracker cerrará la admisión de nuevos usuarios en apenas 3 semanas, y todavía no sé cuándo volveremos a aceptar miembros.

Así que no pierdas la oportunidad de formar parte del grupo de los fundadores, ellos gozarán de unos privilegios que no tendrán los miembros en el futuro.

Piensa que este email lo podías haber escrito tú si ya estuvieses dentro:

Hoy no habrá más spoilers, pero el mercado se mueve rápido, ya sabemos que SAREB está empezando a quemar las máquinas, y esto se va a poner interesante, estamos preparando algo que nos ayudará a acceder con más facilidad a este tipo de inversiones, pero de eso no toca hablar hoy.

Y por supuesto los primeros en saberlo serán los Rastreadores de Subastas.

Únete a la comunidad:

Hasta el próximo Domingo, seguimos rastreando 🕵🏻♂️