- 21 de jul de 2024

Rastreando Subastas #27: El pago a plazos en las subastas 💰⚖️

- Pablo - Subastracker

- 0 comments

Todo lo que necesitas saber, lo que nadie te cuenta y lo que casi nadie sabe 🤫

¿Sabías que dentro de la LEC existe una posibilidad que nos da la opción de pagar una subasta a plazos?

Esta opción aparece explicada en prácticamente todos los edictos de subastas. No es necesario profundizar demasiado para llegar a este punto, pero bien es sabido que mucha gente que participa en subastas ni siquiera se lee los edictos, y así les va…

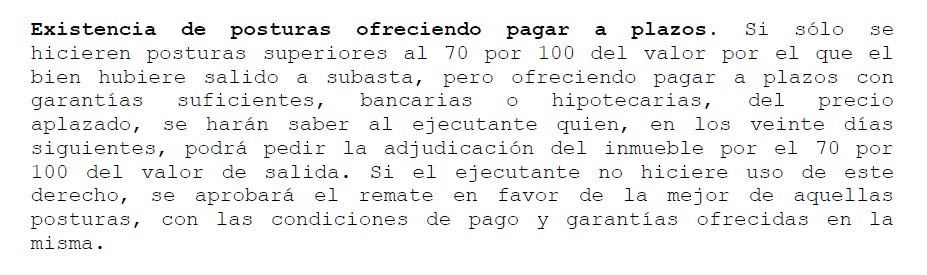

Este es un texto tipo de un edicto elegido al azar de una subasta que actualmente se está celebrando:

Que no viene a ser otra cosa que el artículo 670.3 de la LEC

Hemos de entender lo que dice este párrafo, porque es demoledor:

1.- Nos dice que el pago a plazos SÓLO se contempla si va asociado a la única puja superior al 70% del valor de subasta

2.- En ese caso, única puja superior al 70% conlleva el pago a plazos, se le informaría al acreedor de las intenciones del máximo postor de pagar a plazos. Y tras esa comunicación, el acreedor tiene 20 días para decidir si prefiere adjudicarse el activo al 70% del valor de subasta.

3.- Si el acreedor desestima la opción de adjudicar al 70%, se aprobará el remate en favor de la mejor postura que ofrece el pago a plazos con garantías suficientes

Quédate con las palabras garantías suficientes porque serán determinantes

Una operación tan compleja y determinante para los intereses tanto de acreedor como del deudor, resumida en apenas un párrafo, el cual vamos a desgranar.

1.- En primer lugar nos indica que para que la postura de pago a plazos pueda llegar a buen término, no ha de haber posturas superiores al 70% SIN pago aplazado.

Sobre este punto podemos decir que obviamente esta redacción no está adaptada a los tiempos de las subastas electrónicas, ya que manifiesta desconocer cómo funciona una subasta electrónica en el día de hoy.

Actualmente, cuando se gana una subasta, al juzgado le trasladan SOLAMENTE los datos de la puja máxima.

¿Y qué pasa con las pujas NO ganadoras?

Que normalmente al día siguiente se devuelven los depósitos y desaparecen del portal del BOE, esas pujas no se trasladan y no queda registro en el juzgado sobre dichas pujas.

Además con los depósitos liberados son obviamente pujas ya totalmente inhábiles ya que no están respaldadas con ninguna garantía monetaria.

Por lo tanto:

El juzgado NO conocerá si ha habido otras posturas superiores al 70% SIN reserva de puja

Al juzgado sólo le llegará la postura ganadora, no las siguientes

Y en la información que le llega al juzgado tampoco está informado que la puja ganadora tiene la intención de plantear un pago a plazos, básicamente porque no existe la opción de hacerlo

Existe una excepción a esto último, pero es altamente improbable que ocurra, y sería

Posturas superiores al 70% con reserva de puja

Ya sabemos lo que es una reserva de puja, la cual se suele utilizar cuando se sospecha que se puede quebrar una subasta y se deja una puja en reserva normalmente por un % bastante reducido sobre el valor de subasta.

Se trata de pujas altamente especulativas que se realizan para cazar “chollos” a costa de saber que puedes tener el depósito retenido durante meses y con final incierto.

Pero, ¿Quién hace una puja con reserva por un % superior al 70?

Es algo muy poco habitual, y sólo puede responder a lo mismo, a una sospecha de que puedan quebrar la subasta, o que se va a plantear un infructuoso pago a plazos.

Sea como fuere, en este caso esa puja con “reserva” sí queda en la “recámara” y si el juzgado pidiese información al portal sobre pujas superiores al 70% aparecería esta con reserva, lo que ya de facto eliminaría la posibilidad de que la puja ganadora pudiese efectivamente plantear el pago a plazos.

2.- El acreedor, no estando conforme con el pago a plazos, tiene el derecho de adjudicarse el bien en los siguientes 20 días por el 70%

Este es el único derecho que asiste al acreedor, y no es poco. Ya puede ser la puja a plazos por el 100% del valor de subasta, que si el acreedor se opone a dicho plan de pagos, tiene el derecho de adjudicarse el activo al 70%

Lógicamente, como veremos más adelante, lo ideal sería que el acreedor estuviese de nuestro lado y conforme con el pago a plazos, pero en la práctica ningún acreedor aceptará un pago a plazos salvo que cobre íntegramente su deuda con el pago inicial, lo que de por sí, en la mayoría de ocasiones, ya casi inutiliza la ventaja del pago a plazos

¿Y qué ocurre con el deudor?

El deudor, como siempre, tiene el derecho de pagar la deuda hasta la expedición del decreto de aprobación de remate. En el caso de que haya sobrante y no esté conforme con dicho pago a plazos (lógicamente tampoco lo estará nunca), sólo tendría la opción de pagar la deuda y cancelar la subasta, aunque intentará por todos los medios convencer al LAJ de que dicho pago a plazos atenta contra sus intereses, etc, etc… Y esto último no deja de ser determinante.

Ya hemos visto los escenarios, pero ahora falta por ver quién tiene la última palabra, para ello recordamos la LEC.

se aprobará el remate en favor de la mejor de aquellas posturas, con las condiciones de pago y garantías ofrecidas en la misma.

Es decir, la LEC nos dice que si el acreedor no ejerce sus derechos y la puja a plazos es la única superior al 70% (cosa que el juzgado no tiene forma de comprobar), se ha de aprobar el remate.

Pero, claro, los juzgados ya sabemos que son entes donde las cosas funcionan a su manera, y para conjugar esta operación nos falta un ingrediente clave:

El visto bueno del LAJ

La ley nos dice que el LAJ ha de aprobar el remate, pero esto dependerá de que el plan de pagos presentado lo considere como viable y suficiente. Recuerda las palabras anteriores que ya habíamos dicho que serían importantísimas: garantías suficientes.

Es decir, el LAJ ha de considerar favorablemente el pago a plazos, y para ello ha de aportar suficientes garantías y no ha de lesionar en exceso los derechos de acreedor y deudor, de otro modo el LAJ denegará el pago a plazos.

Y para ello es fundamental plantear un pago aplazado de una forma profesional

Garantías bancarias o hipotecarias

La ley es clara, ya nos advierte que necesitaremos, o bien un aval bancario o bien una garantía hipotecaria, es decir un activo libre de cargas

Habitualmente no conseguiremos avales económicos de este tipo salvo pignorando depósitos o valores, lo cual no tiene demasiado sentido financiero ya que significaría que disponemos de los fondos. y si disponemos de los fondos mejor hubiese sido que optásemos por otra estrategia distinta a esta de pago a plazos.

Habitualmente se plantearán las operaciones de pago a plazos aportando garantías hipotecarias.

Necesitarás un inmueble al que realizarás una tasación con una empresa homologada y aportarás dicha tasación al escrito del juzgado donde solicitas el pago a plazos.

La tasación tendrá una validez de 6 meses, igual que cuando se solicita para una hipoteca en un banco. (Recuerda lo de los 6 meses porque será clave para una estrategia que veremos posteriormente)

Además has de presentar un calendario de pagos, un cuadro de amortización completo del préstamo que pretendes plantear con la garantía inmobiliaria que has tasado.

Para ello lo mejor es que utilices el simulador de la web del Banco de España:

https://app.bde.es/asb_www/es/cuota.html#/principalCuota

Pero vamos a ver con detalle el procedimiento con un ejemplo sencillo:

Supongamos que tienes en propiedad tu vivienda habitual libre de cargas, la has tasado y tiene un valor de 35l0.000€

Te interesa participar en una subasta de ejecución hipotecaria de un banco:

Valor de subasta de 500.000€

Valor de mercado son 450.000€

Deuda total son 300.000€

Pero sólo dispones en efectivo de 75.000€ (25.000€ ya son para el depósito)

Estás dispuesto a llegar a 375.000€ de puja (75%) pero ofreciendo como condición vinculante e indispensable, el pago a plazos del remate.

Operativa:

Supongamos que hay una puja del 70% = 350.000€, en principio sería firme

Pero tú superas dicha puja con el 75% y resultas ganador.

Al día siguiente de finalizar la subasta, a primera hora, has de presentar un escrito al juzgado informándoles de que eres el ganador y que tu puja queda condicionada a que se acepte el pago a plazos.

Lo primero que debería de hacer el LAJ es comprobar si hay otras pujas superiores al 70% SIN reserva de postura, pero oh sorpresa! no hay registros y como nadie en su sano juicio reserva puja en una postura superior al 70%, “no queda más remedio” que cursar la solicitud de pago a plazos según estipula la ley.

Entra en juego la importancia de la corrección del escrito de solicitud de pago a plazos.

La misión es convencer al LAJ

Nuestro plan de pagos ha de incluir:

1.- Un pago inicial a sumar al depósito que ya hemos ingresado

2.- Un cuadro de amortización exactamente igual que el de una hipoteca, a un plazo razonable y a un tipo de interés de mercado o próximo

3.- La tasación oficial del inmueble que aportaremos como garantía

4.- El escrito explicando detalladamente lo solicitado y citando explícitamente que nuestra puja está condicionada a que se apruebe dicho pago a plazos, que de otro modo renunciaríamos al activo solicitando la devolución del depósito.

La comunicación al acreedor

El LAJ ha de comunicar al acreedor que existe una postura que pretende el pago a plazos, se le presentaría la propuesta y se le informa que de no estar conforme tiene 20 días para adjudicarse el activo por el 70%… El acreedor no va a querer adjudicarse el activo por más de su deuda (70% de 500.000 = 350.000€), cuando su deuda total son 300.000#… el acreedor tendría que entregarle dinero al deudor (o a los acreedores posteriores, si los hay), cosa que es muy poco habitual que ocurra y que obviamente no satisface a un banco. Por lo que desestimará esa opción pero pondrá el grito en el cielo oponiéndose al pago a plazos.

Y la forma de defenderse de esa pataleta del acreedor es presentando un plan profesional y razonado, planteamos:

1.- Un pago inicial de 70.000€ (nos dejamos 5.000 eurillos porque seguro que nos hacen falta para personarnos con abogado y procurador y estar bien defendidos ante nuestros enemigos en esta guerra)

Con este pago estamos ingresando aproximadamente el 30% de la deuda, que puede corresponder más o menos a los intereses y costas. Ya si consigues convencer al letrado contrario de que cobrará de ese dinero y ponerlo de tu parte, sería fantástico, aunque siendo un banco va a ser complicado, quizás en otros escenarios.

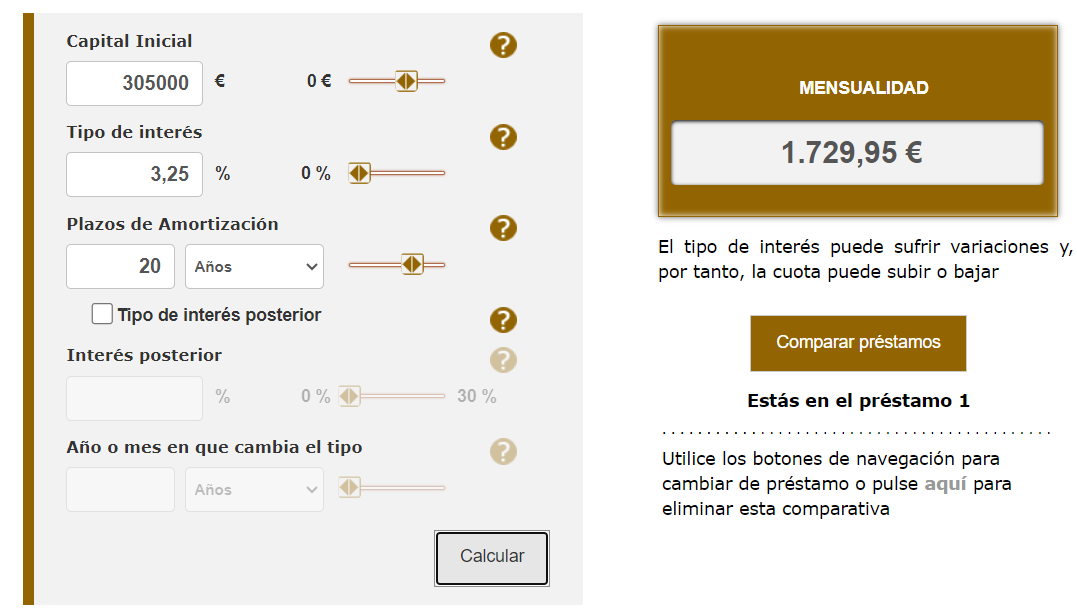

2.- Planteamos un plan de pagos para los 305.000€ restantes, y para ello confeccionamos un calendario de pagos según la web del Banco de España y al tipo de interés real del dinero en 2024, esto es, un 3,25% con un plazo de 20 años.

La cuota resultante serán 1.729,95€

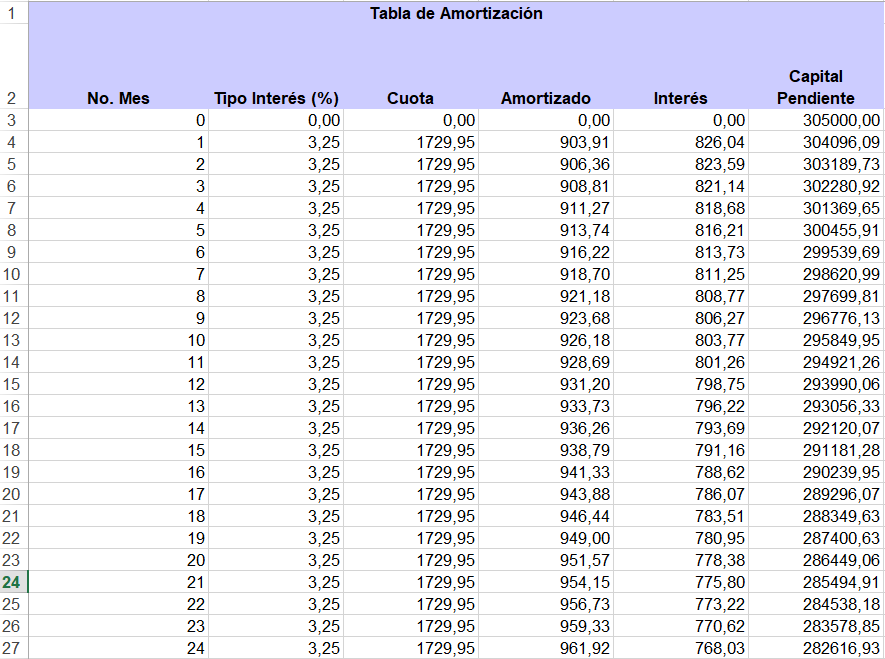

La propia web del Banco de España nos confecciona el cuadro de amortización:

Ejemplo para los primeros 24 meses:

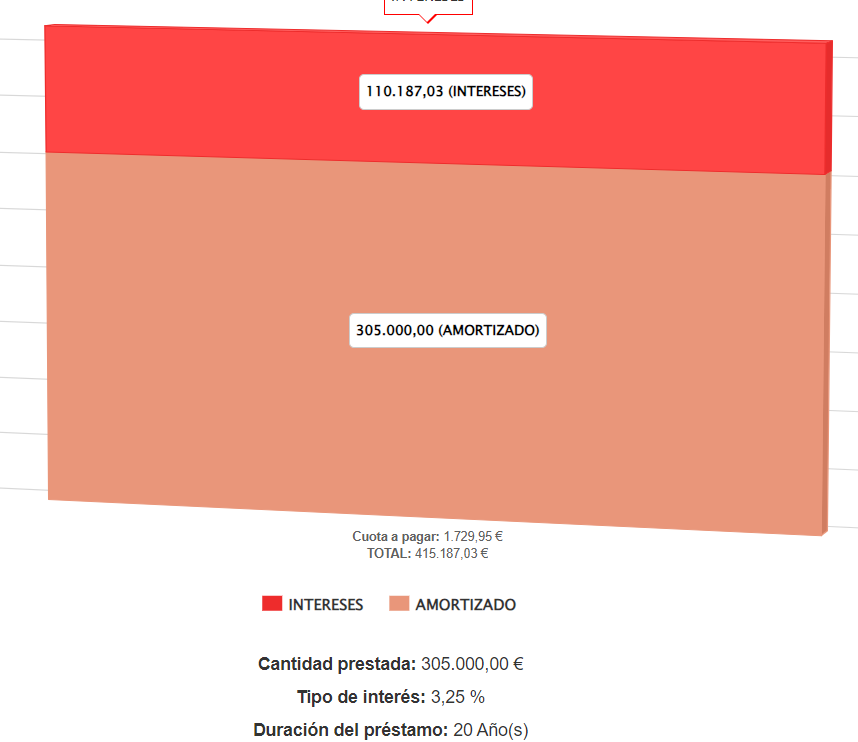

Es decir, al acreedor le estamos ofreciendo:

1.- Pago inicial de 70.000€

2.- Los 305.000€ restantes a razón de 1.729,95€ al mes durante 20 años. Y ojo porque le estamos pagando un nada despreciable 3,25% de intereses, lo cual financieramente a 20 años suponen más de 110.000€ de intereses para el acreedor. Poca broma.

3.- Y para cubrir los 305.000€ de deuda aportamos la tasación de nuestra vivienda, valorada en 350.000€ por lo que cubre sobradamente el importe adeudado.

Destacar que para este tipo de operación el juzgado NO es un banco.

No te pedirán documentación económica como un banco

NO te pedirán la CIRBE

No te predirán más explicaciones si tu planteamiento es serio y creíble.

Constituirás hipoteca (o derecho a ella) sobre tu vivienda por el importe de esa deuda y te limitarás a ingresar todos los meses en la cuenta que el juzgado te indique para tal fin.

Eso en el caso de que consigas que el LAJ aprueba tu pago aplazado, porque como hemos dicho, en este caso no hablamos de matemáticas perfectas sino que todo planteamiento en un juzgado está sujeto a interpretación

En conclusión, el pago aplazado a pesar de que según la redacción de la LEC es algo “sencillo” es bastante complicado de conseguir.

Lo principal es asegurarte de que si por cualquier motivo el LAJ no lo acepta te devuelvan el depósito y no te insten a rematar en efectivo (ya que puede ser que ni tengas el dinero).

Pero claro, esto no acaba aquí….

Los “profesionales” del pago a plazos

Estamos en España, una de nuestras banderas es la frase “hecha la ley, hecha la trampa”

Y, aunque no es una trampa, existe una estrategia que determinados subasteros emplean en operaciones de big ticket.

En nuestro ejemplo estábamos comprando por 375.000€ una vivienda de valor de mercado de 450.000€, aportando 70.000€ en efectivo y con una cuota de 1.729 €/m durante 20 años.

Ya podría ser viable que esa vivienda fuese destinada a un alquiler superior a los 1.729€ o por el contrario, que nuestra intención fuese venderla, y cuanto antes mejor

La venderíamos por 450.000€ y sólo habríamos pagado los 70.000€ y las cuotas de 1.729€ hasta que se venda la casa, posteriormente liberaríamos nuestra garantía de la carga con el juzgado y fin de la operación, cuanto más rápida más rentable.

Hay quien ha entendido esta última opción como una estrategia viable e interesante para acceder a subastas de valor elevado, incluso en algunos casos esta estrategia puede explicar precios tan altos en algunas subastas.

Estamos en 2024, y hay que ser consciente de que existen activos con un valor de tasación muy elevado pero que realmente apenas tienen mercado, básicamente porque no los compra nadie.

Sobre todo terrenos

Imagínate que por los motivos que sean tienes en propiedad un solar edificable en medio de una estepa solitaria donde no hay nada, nadie quiere vivir allí y mucho menos construir.

Hace años quizás ese activo tuviese mercado, hoy probablemente no. pero valor tiene.

Y se tasa a x euros por metro cuadrado, aunque no lo quiera nada

Supongamos que ese terreno edificable para tropecientas viviendas tiene un valor de tasación de 1 millón de euros

Pero su valor de mercado es 0 porque no lo quiere nadie.

Un banco no te va a dar financiación sobre ese suelo

Creo que ya me estás viendo venir.

Efectivamente, ese activo es susceptible de emplearlo como garantía para participar en subastas.

Es más, lo puedes emplear para participar en múltiples subastas durante los 6 meses que tenga validez la tasación

El juzgado no te va a pedir CIRBE, no te va a mirar riesgos, etc.

Recuerda que todo depende de la profesionalidad del planteamiento.

Esta estrategia realmente es una forma más de apalancarte sobre activos para participar en subastas

Pero en este caso con una potencia extrema, porque recuerda que vas con 1 millón de garantía (aunque a efectos reales de mercado no vale nada)

Existen subasteros profesionales que incluso adquieren activos de este tipo a precios de derribo para posteriormente apalancarse sobre ellos y participar en subastas con pago aplazado.

Su intención lógicamente es comprar activos y venderlos rápidamente, mientras tanto sólo tienen que atender a las mensualidades de los planes de pagos…. o no, pero por ahí no vamos a seguir, eso ya lo dejamos a tu imaginación y a las artes de los más marrulleros 🏴☠️

Por un momento reflexiona sobre el poder que puede tener esa estrategia, acceder a activos de muy elevado ticket con propuestas de pago aplazado más o menos agresivas hasta que alguna cuaja… las rentabilidades en términos de ROI pueden ser astronómicas.

Y con esto nos despedimos, espero que te haya quedado más o menos claro el funcionamiento del “famoso y desconocido” pago a plazos en las subastas

Con estas estrategias pasa como con las meigas, habelas hainas.

Pero hay que ser muy prudente, nada ni nadie te puede garantizar que tu pago aplazado se vaya a aprobar

Así que mucha prudencia con los posibles planteamientos

Y como apunte final, imagina combinar esta estrategia con la de pujar sin tener el dinero apalancándote en cargas previas:

Rastreando Subastas #11: El arte de pujar sin tener el dinero

·

13 DE DICIEMBRE DE 2023

Quizás comiences a ver con mejores ojos las ejecuciones de hipotecas de rango 2 y sucesivas.

Nos leemos pronto y a seguir disfrutando del verano del subastero 🕵🏻♂️🏝